Zusammenhänge können auch zwischen mehr als zwei Variablen bestehen. In diesem Fall sprechen wir von einer multiplen linearen Regression. Das Modell kann dann wie folgt formuliert werden:

Als Beispiel könnten wir nicht nur die Absatzmenge eines Produkts in Abhängigkeit von der Werbeausgabe für TV-Spots, sondern auch von der Werbeausgabe für Radio-Spots modellieren. Wir simuliieren die Daten wieder mit Python, so dass wir die Zusammenhänge kennen.

import pandas as pdimport numpy as npimport matplotlib.pyplot as plt# Simulate population datanp.random.seed(0)X_1 =300* np.random.rand(100, 1)X_2 =100* np.random.rand(100, 1)X_3 =200* np.random.rand(100, 1)Y =7+0.05* X_1 +0.1* X_2 +0.2* X_3 +5* np.random.randn(100, 1) +0.1* X_1 * X_2# Simulate sample datasample_size =100idx = np.random.choice(100, sample_size, replace=False)X_sample = [X_1[idx], X_2[idx], X_3[idx]]Y_sample = Y[idx]# Store data in a tidy dataframedata = pd.DataFrame({"X_1 (TV advertising spending (€))": X_sample[0].flatten(), "X_2 (Radio advertising spending (€))": X_sample[1].flatten(), "X_3 (Newspaper advertising spending (€))": X_sample[2].flatten(), "Y (Sales)": Y_sample.flatten()})print(data.head())

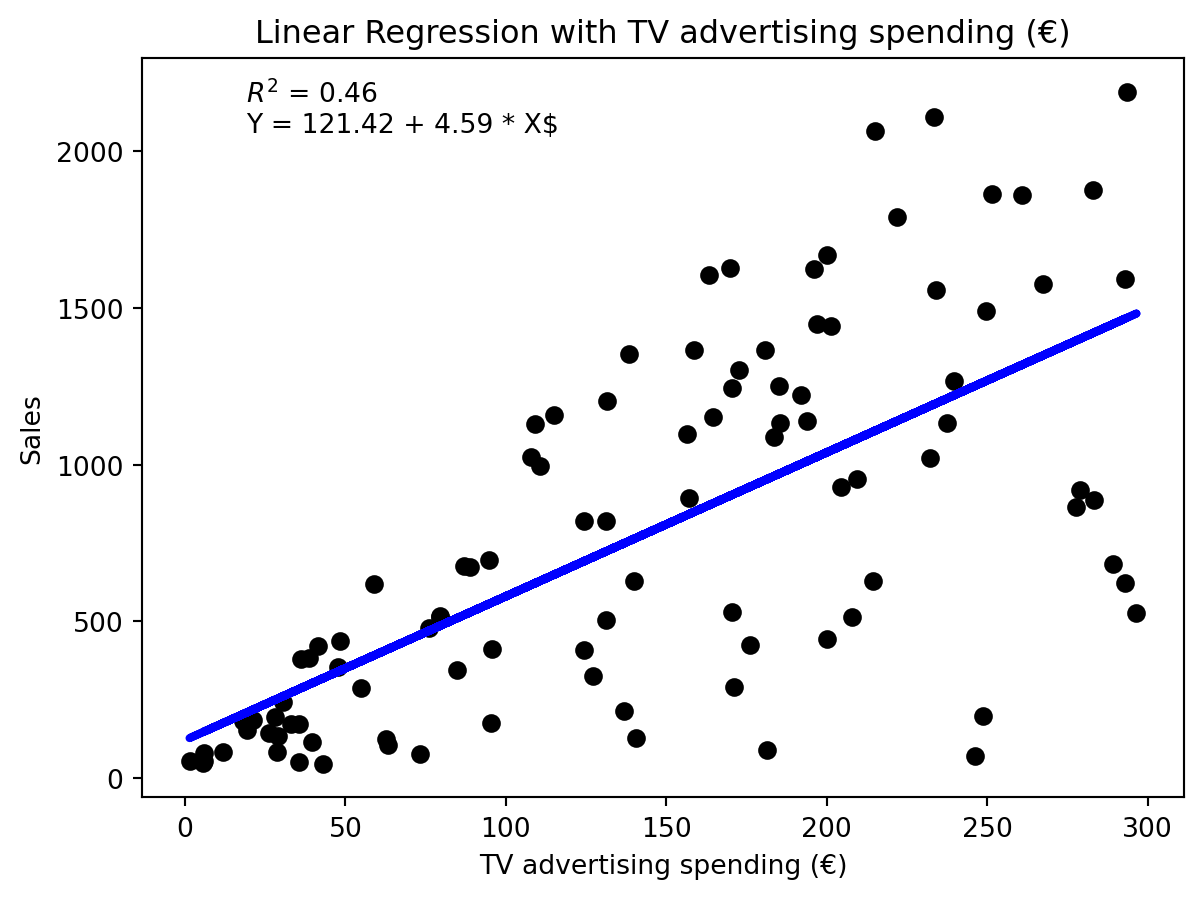

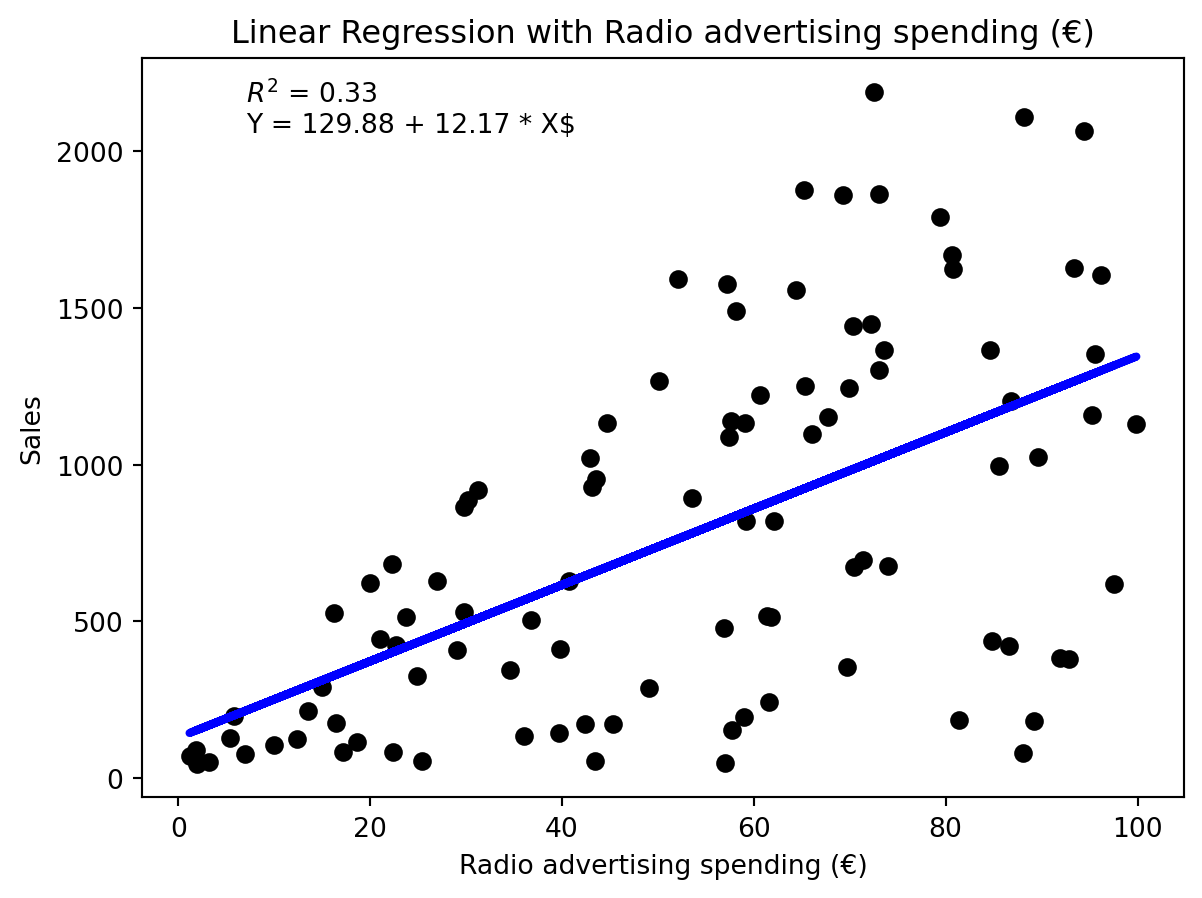

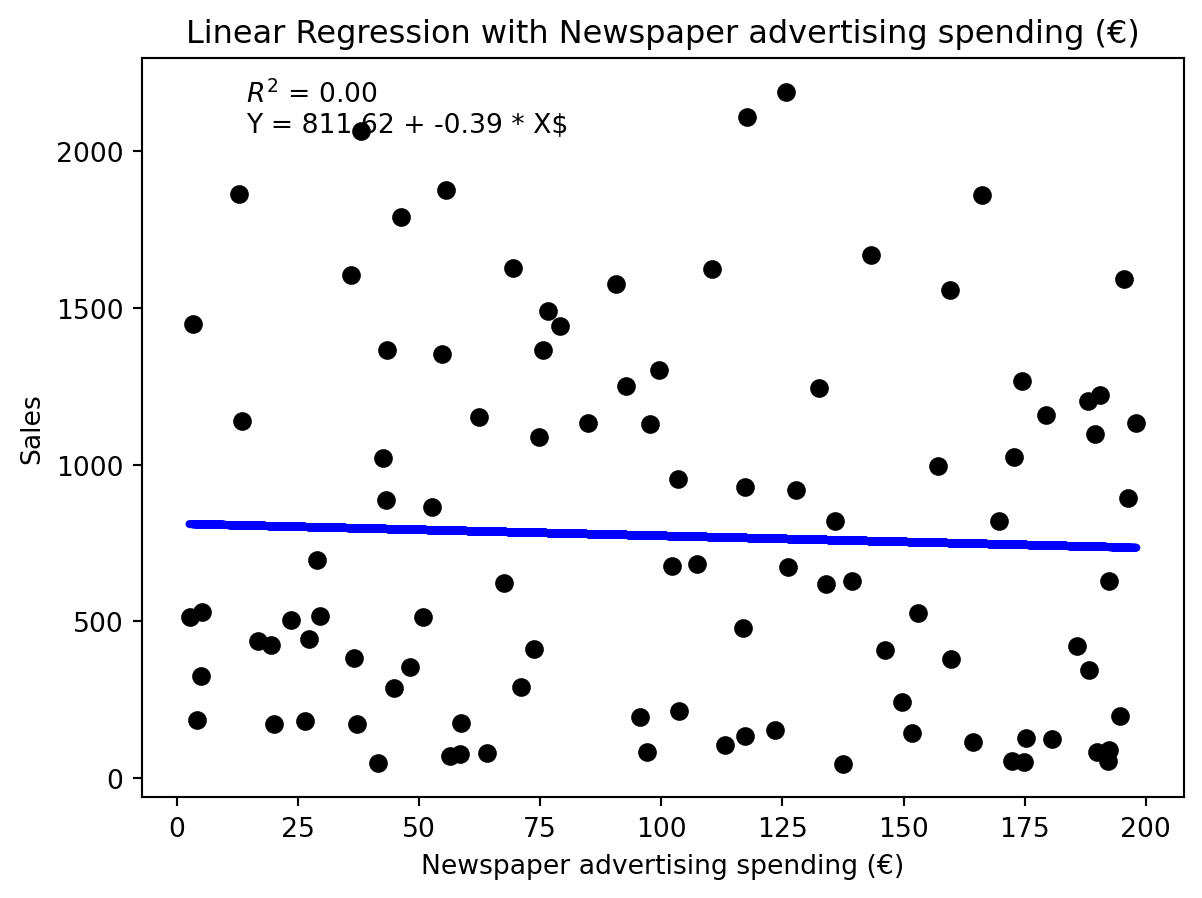

Wir können nun drei unabhängige Modelle fitten und visualisieren.

from sklearn.linear_model import LinearRegressionlabels = ["TV advertising spending (€)", "Radio advertising spending (€)", "Newspaper advertising spending (€)"]for predictor inrange(3):# Fit the model model = LinearRegression() model.fit(X_sample[predictor].reshape(-1, 1), Y_sample)# Predict the values Y_pred = model.predict(X_sample[predictor].reshape(-1, 1))# Plot the data plt.scatter(X_sample[predictor], Y_sample, color='black') plt.plot(X_sample[predictor], Y_pred, color='blue', linewidth=3) plt.xlabel(labels[predictor]) plt.ylabel("Sales") plt.title(f"Linear Regression with {labels[predictor]}")# Plot R^2 plt.text(0.1, 0.9, f"$R^2$ = {model.score(X_sample[predictor].reshape(-1, 1), Y_sample):.2f}\nY = {model.intercept_[0]:.2f} + {model.coef_[0][0]:.2f} * X$", transform=plt.gca().transAxes) plt.show()

Lineare Regression für die drei unabhängigen Variablen

Offensichtlich sind die Modelle von mittlerer Qualität. Wir können die drei unabhängigen Variablen auch in einem Modell zusammenfassen.

# Fit the modelimport statsmodels.api as sm# Fit linear regression modelX_sm = sm.add_constant(data[["X_1 (TV advertising spending (€))", "X_2 (Radio advertising spending (€))", "X_3 (Newspaper advertising spending (€))"]])model_sm = sm.OLS(data["Y (Sales)"], X_sm).fit()# Get slope and interceptprint(model_sm.summary())

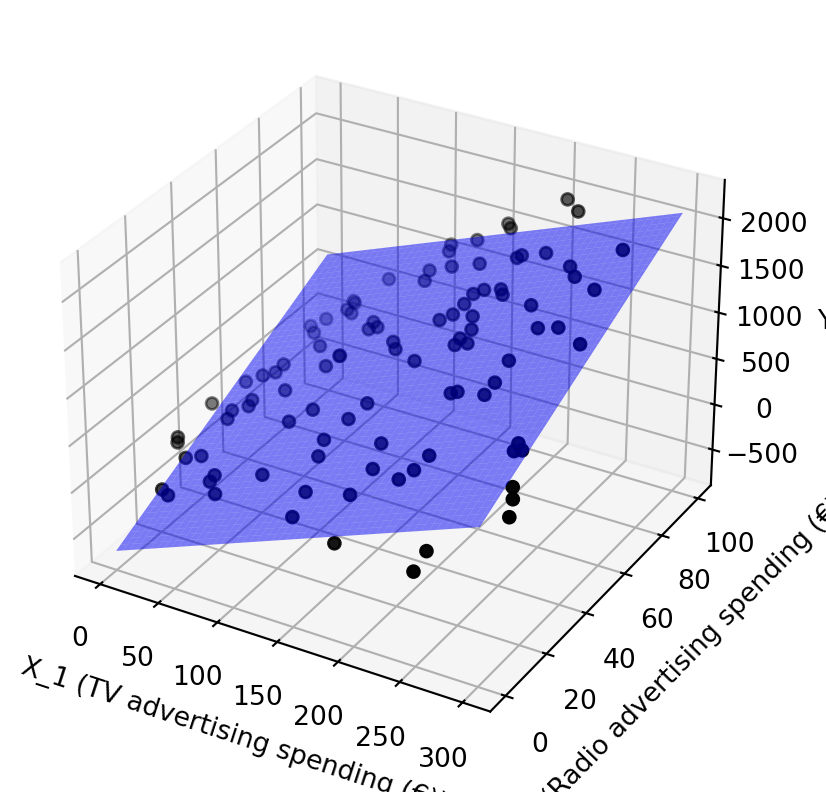

Wir können das Modell visualisieren, indem wir dreidimensionale Daten plotten. Wir lassen \(x_3\) weg, da es den geringsten Einfluss auf die abhängige Variable zu haben scheint.

/tmp/ipykernel_3497/1194729202.py:14: FutureWarning:

Series.__getitem__ treating keys as positions is deprecated. In a future version, integer keys will always be treated as labels (consistent with DataFrame behavior). To access a value by position, use `ser.iloc[pos]`

Das Modell ist linear und jede der drei Variablen hat einen positiven Einfluss auf die abhängige Variable. Das Modell kann wie folgt geschrieben werden:

Dieses lineare Modell eigent sich ausgezeichnet für eine Interpretation des Daten.

Gibt es einen Zusammenhang zwischen den Werbeausgaben und den Verkäufen?

Aus den p-Werten Koeffizienten können wir ablesen, dass die Koeffizienten für TV- und Radio-Werbung signifikant sind, während der Koeffizient für Zeitungswerbung nicht signifikant ist.

Wie stark ist der Zusammenhang?

Der Wer des Koeffizienten ergibt z.B. ca. 4.9 abgesetzte Einheiten pro € TV-Budget

Welche Ausgaben haben den größten Einfluss auf die Verkäufe?

Radio-Werbung hat den größten Einfluss auf die Verkäufe.

Ist die Beziehung linear oder nicht-linear?

Das Lineare Modell ist eine gute Näherung für die Daten, da \(R^2=0.85\)

Korrelation und Kausalität

Streng genommen, zeigt sich immer nur die Korrelation zwischen den Variablen. Es ist nicht möglich, aus einer Korrelation auf eine Kausalität zu schließen. Es könnte auch sein, dass ganz andere Effekte die Verkäufe beeinflussen, die wir nicht gemessen haben.

Wichtig ist auch, dass wir unsere Interpretation der Welt durch unser Modell nicht verabsolutieren. Es ist immer nur eine Näherung und kann nie die Realität vollständig abbilden. Wenn wir unser Model wörtlich nehmen, könnten wir uns in die Irre führen. Stellen, wir uns vor, die Firma stellt die Werbeausgaben für Zeitungswerbung ein. Dann würde unser Modell den folgenden Absatz vorhersagen:

\[

\text{sales} = - 689.7 \text{units}

\]

Ein negativer Absatz ist offensichtlich in der Realität nicht zu erwarten. Entsprechend haben wir den Grenzen unseres Modells erreicht. Die reale Welt lässt sich nur in bestimmten Grenzen durch das lineare Modell abbilden.

All Models are wrong, some are useful!

— George E. P. Box,

8.1 Abbildung nicht-linearer Zusammenhänge mit Linearen Modellen

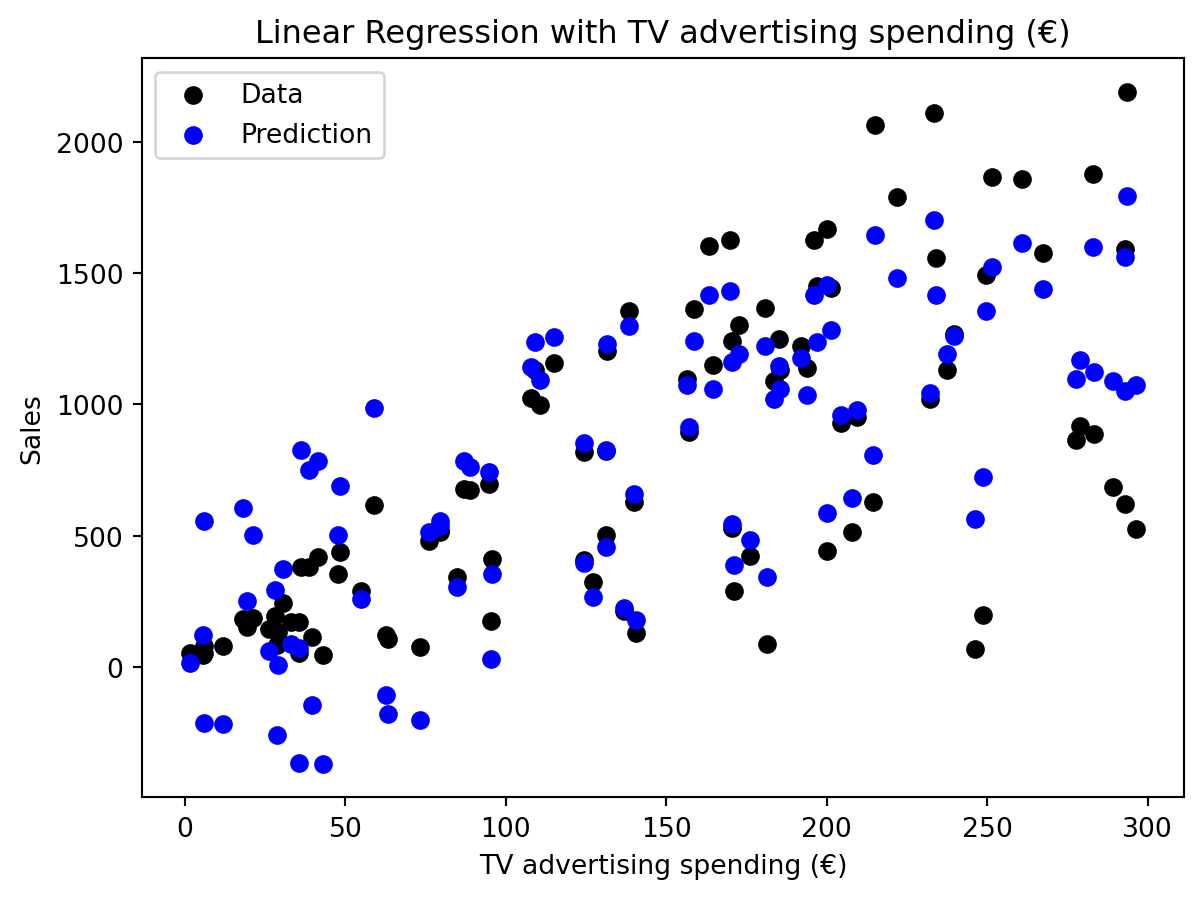

In der Praxis hört man oft, dass sich lineare Modelle nur für lineare Zusammenhänge eignen. Das ist nicht ganz richtig. Lineare Modelle können auch nicht-lineare Zusammenhänge abbilden. Zunächst vergegenwärtigen wir uns nochmal was passiert, wenn wir die Vorhersage unseres Modells nur in Abhängigkeit von einer Variablen betrachten. Jeder schwarze Punkt in (fig:regression-linear-advanced-linear-regression?) zeigt die beobachtete Absatzmenge zu einem Zeitpunkt in Abhängigkeit von den Werbeausgaben für TV-Spots. Der blaue Punkt zeigt die Vorhersage unseres Modells, in das Modell geht natürlich auch die Werbeausgaben für Radio- und Zeitungswerbung ein. Deswegen liegen die blauen Punkte nicht auf einer Linie, obwohl wir ein lineares Modell verwenden.

from sklearn.linear_model import LinearRegression# Prediction for TV advertising spendingX = X_sample[0]plt.scatter(X, Y_sample, color='black')Y_pred = model_sm.params[0] + model_sm.params[1] * X_1 + model_sm.params[2] * X_2 + model_sm.params[3] * X_3plt.scatter(X_1, Y_pred, color='blue')plt.xlabel("TV advertising spending (€)")plt.ylabel("Sales")plt.title("Linear Regression with TV advertising spending (€)")# Add legendplt.legend(["Data", "Prediction"])plt.show()

/tmp/ipykernel_3497/1829400649.py:6: FutureWarning:

Series.__getitem__ treating keys as positions is deprecated. In a future version, integer keys will always be treated as labels (consistent with DataFrame behavior). To access a value by position, use `ser.iloc[pos]`

Lineare Regression für die drei unabhängigen Variablen als Plot für eine

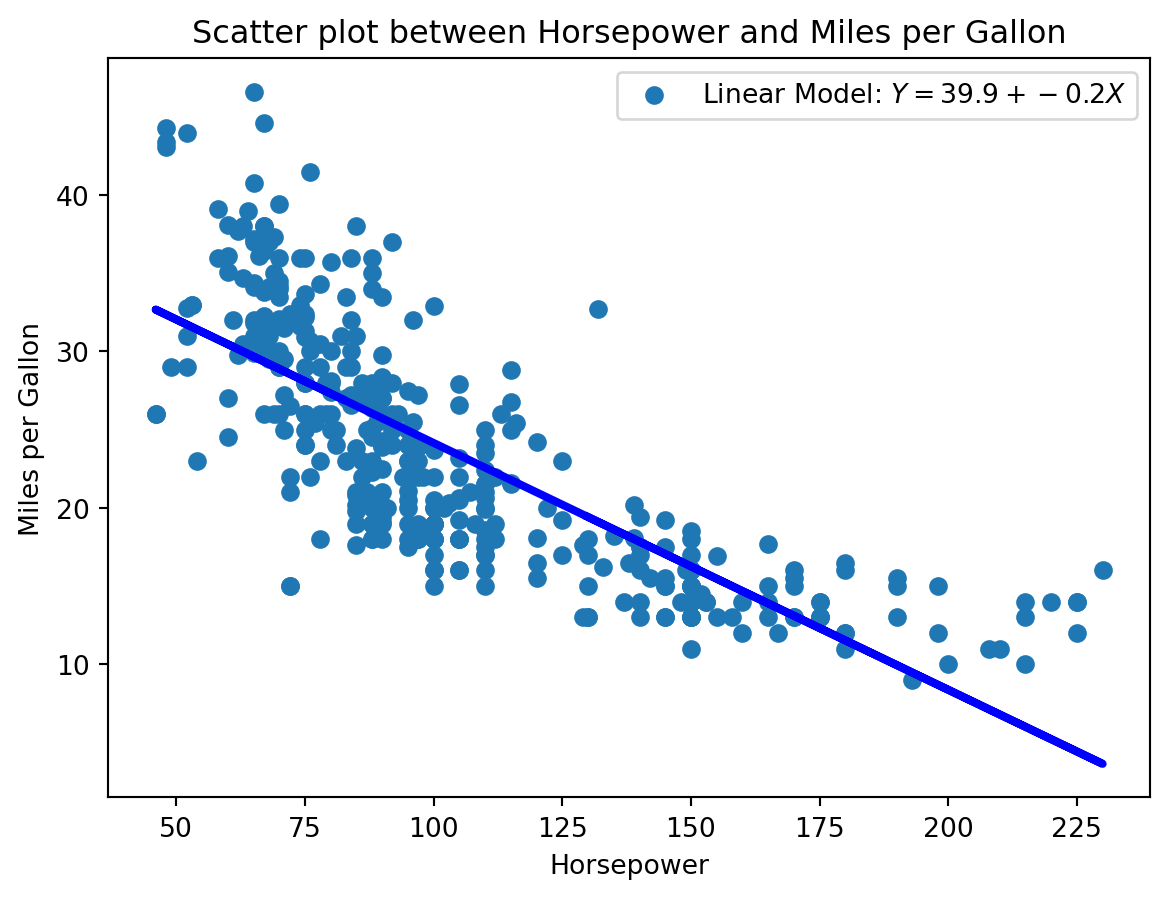

Manchmal begegnen wir Zusammenhängen, die ganz klar nicht linear sind, beispielsweise der zwischen Verbrauch in Meilen pro Gallone und der Leistung eines Autos. Offensichtlich sinkt der Verbrauch nicht linear mit der Leistung:

import pandas as pdfrom sklearn.linear_model import LinearRegressiondf = pd.read_csv(r"../_assets/regression/Auto_Data_Set_963_49.csv")# linear modelmodel = LinearRegression()model.fit(df[["horsepower"]], df["mpg"])Y_pred = model.predict(df[["horsepower"]])# Scatter plot between mpg und horsepowerplt.scatter(df["horsepower"], df["mpg"])plt.plot(df["horsepower"], Y_pred, color='blue', linewidth=3)plt.xlabel("Horsepower")plt.ylabel("Miles per Gallon")plt.title("Scatter plot between Horsepower and Miles per Gallon")# Legend with parametersplt.legend([f"Linear Model: $Y = {model.intercept_:.1f} + {model.coef_[0]:.1f}X$"])# Add RSSplt.show()

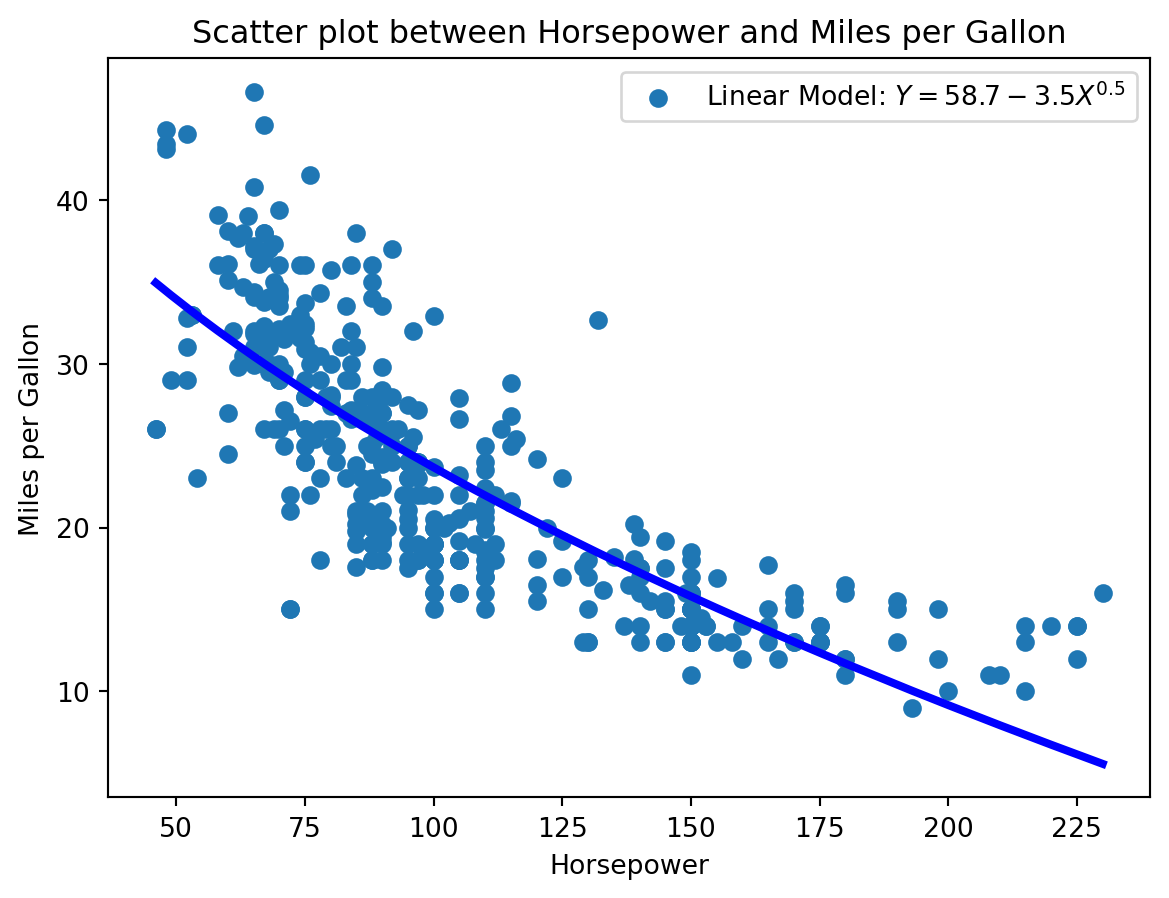

Eine Lösung ist die Transformation der unabhängigen Variablen. In unserem Beispiel könnten wir die Quadratwurzel der Leistung verwenden. Das Modell wird dann wie folgt aussehen:

# Transformation of the independent variabledf["sqrt_horsepower"] = np.sqrt(df["horsepower"])# linear modelmodel = LinearRegression()model.fit(df[["sqrt_horsepower"]], df["mpg"])# Sort before plottingdf = df.sort_values(by="horsepower")Y_pred = model.predict(df[["sqrt_horsepower"]])# Scatter plot between mpg und horsepowerplt.scatter(df["horsepower"], df["mpg"])plt.plot(df["horsepower"], Y_pred, color='blue', linewidth=3)plt.xlabel("Horsepower")plt.ylabel("Miles per Gallon")plt.title("Scatter plot between Horsepower and Miles per Gallon")# Legend with parametersplt.legend([f"Linear Model: $Y = {model.intercept_:.1f}{model.coef_[0]:.1f}X^{{0.5}}$"])plt.show()

Lineare Regression für mit transformierten unabhängigen Variablen

Feature Engineering

Die Transformation der unabhängigen Variablen wird auch als Feature Engineering bezeichnet. Feature Engineering ist ein wichtiger Schritt in der Modellierung, um die Leistungsfähigkeit von Modellen zu verbessern.

8.2 Umgang mit Kategorischen Variablen

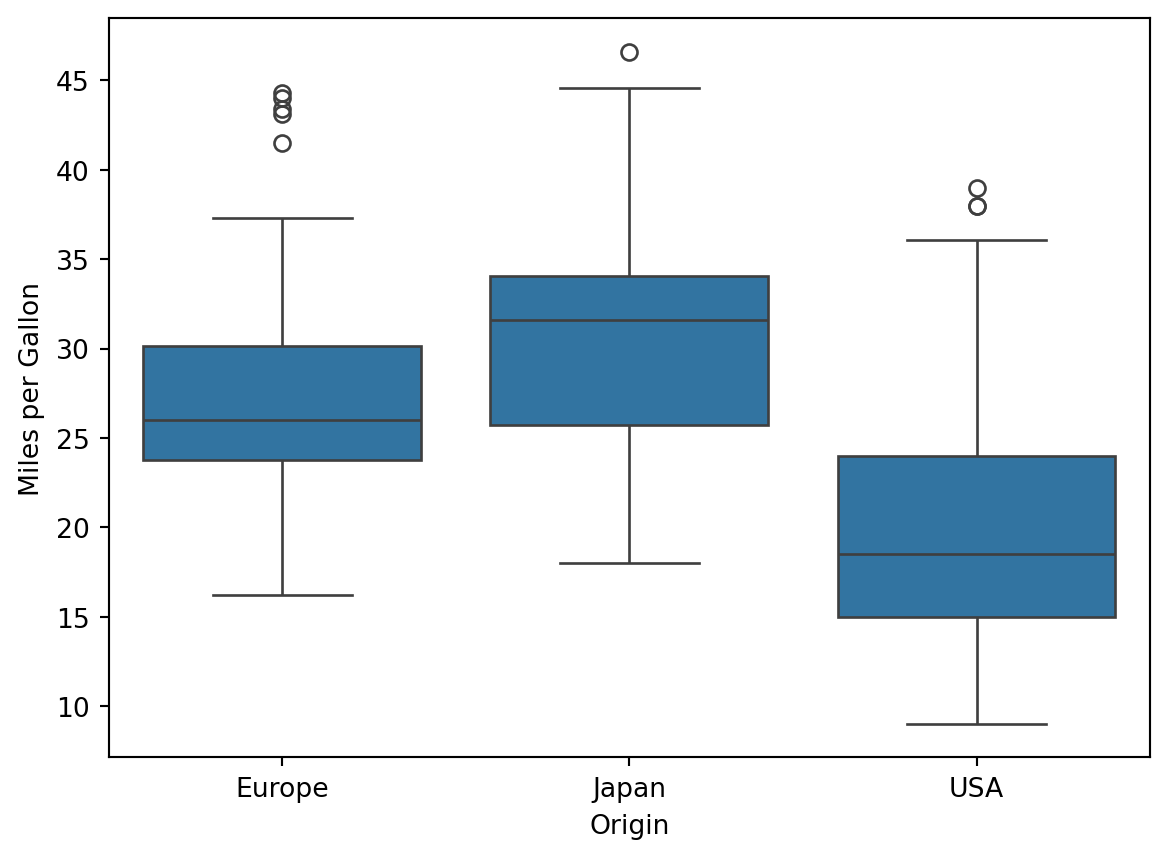

Bisher haben wir nur numerische Variablen betrachtet. In der Praxis haben wir es aber oft mit kategorischen Variablen zu tun. Kategorische Variablen sind Variablen, die eine endliche Anzahl von Kategorien haben. Beispiele sind Geschlecht, Region oder Produkttyp. Beispielsweise wird im Car-Data-Set die Herkunft der Autos erfasst.

Nun wollen wir untersuchen, ob wir die Herkunft der Autos verwenden können, um den Verbrauch vorherzusagemn. Wie immer starten wir mit einer explorativen Analyse.

import seaborn as snssns.boxplot(x="origin", y="mpg", data=df)plt.xlabel("Origin")plt.ylabel("Miles per Gallon")

Text(0, 0.5, 'Miles per Gallon')

Offensichtlich gibt es hier einen Zusammenhang. Wir wollen unser Modell von vorhin erweiten, um es weiter zu verbessern. Um kategoriale Variablen in einer Linearen Regression zu Berücksichtigen gibt es zwei Möglichkeiten.

8.2.1 Dummy-Variablen

Dummy-Variablen ermöglichen die Einbindung kategorischer Variablen in lineare Regressionsmodelle, indem sie jede Kategorie (außer einer Referenzkategorie) durch eine binäre Variable (0 oder 1) darstellen. Für eine Variable mit \(k\) Kategorien benötigt man \(k-1\) Dummy-Variablen, da die Referenzkategorie durch das Fehlen aller Dummy-Variablen kodiert wird. Dies vermeidet Mehrkollinearität, da die Kategorien sonst linear abhängig wären.

Beispiel: Wir verwenden die Spalte „origin“ (USA, Europe, Japan) aus dem Auto-Datensatz und erstellen Dummy-Variablen mit USA als Referenzkategorie.

import pandas as pd# Lade den Datensatzdf = pd.read_csv(r"../_assets/regression/Auto_Data_Set_963_49.csv")df["origin"] = df["origin"].map({1: "USA", 2: "Europe", 3: "Japan"})# Erstelle Dummy-Variablendummy_df = pd.get_dummies(df["origin"], prefix="origin", drop_first=True)# Füge die Dummy-Variablen zum DataFrame hinzudf_with_dummies = pd.concat([df[["mpg", "horsepower"]], dummy_df], axis=1)# Zeige die ersten Zeilen des DataFramesprint(df_with_dummies.head())

Ergebnis: Der DataFrame enthält nun zwei neue Spalten: origin_Japan und origin_USA. Wenn origin_Japan = 1, ist das Auto aus Japan; wenn origin_USA = 1, aus den USA; wenn beide 0 sind, aus Europa (Referenzkategorie).

Interpretation: Diese Dummy-Variablen können in eine lineare Regression eingebunden werden, um den Einfluss der Herkunft auf den Verbrauch (mpg) zu modellieren. Der Koeffizient von origin_Japan gibt den Unterschied im durchschnittlichen Verbrauch zwischen europäischen und japanischen Autos an, bei konstanten anderen Variablen.

8.2.2 One-Hot-Encoding

One-Hot-Encoding kodiert jede Kategorie einer kategorischen Variable durch eine eigene binäre Spalte, was \(k\) Spalten für \(k\) Kategorien ergibt. Im Gegensatz zu Dummy-Variablen wird keine Referenzkategorie weggelassen, was in linearen Regressionen zu Mehrkollinearität führen kann, wenn der Intercept im Modell enthalten ist. In solchen Fällen wird oft eine Spalte entfernt oder der Intercept ausgeschlossen.

Beispiel: Wir erstellen ein One-Hot-Encoding für die Spalte „origin“ (USA, Europe, Japan) im Auto-Datensatz.

import pandas as pd# Lade den Datensatzdf = pd.read_csv(r"../_assets/regression/Auto_Data_Set_963_49.csv")df["origin"] = df["origin"].map({1: "USA", 2: "Europe", 3: "Japan"})# Erstelle One-Hot-Encodingone_hot_df = pd.get_dummies(df["origin"], prefix="origin", drop_first=False)# Füge die One-Hot-Encoding-Spalten zum DataFrame hinzudf_with_one_hot = pd.concat([df[["mpg", "horsepower"]], one_hot_df], axis=1)# Zeige die ersten Zeilen des DataFramesprint(df_with_one_hot.head())

Ergebnis: Der DataFrame enthält drei neue Spalten: origin_USA, origin_Europe und origin_Japan. Jede Spalte zeigt an, ob ein Auto der jeweiligen Kategorie angehört (1) oder nicht (0).

Interpretation: In einer linearen Regression mit diesen One-Hot-kodierten Variablen und einem Intercept würde eine der Spalten (z. B. origin_USA) entfernt werden müssen, um Mehrkollinearität zu vermeiden. Alternativ kann das Modell ohne Intercept geschätzt werden, wobei jede Spalte den durchschnittlichen Verbrauch der jeweiligen Kategorie repräsentiert.

8.2.3 Modell nur mit Kategorischen Variablen

Ein Regressionsmodell, das ausschließlich kategorische Variablen verwendet, schätzt die Mittelwerte der abhängigen Variable für jede Kategorie. Für die Herkunft (USA, Europe, Japan) modelliert das Modell den durchschnittlichen Kraftstoffverbrauch (mpg) pro Land. Der Intercept entspricht dem durchschnittlichen Verbrauch der Referenzkategorie, während die Koeffizienten der Dummy-Variablen die Differenz im Verbrauch der anderen Kategorien im Vergleich zur Referenzkategorie angeben.

Beispiel: Wir erstellen ein Modell, das den Verbrauch (mpg) basierend auf der Herkunft vorhersagt, mit USA als Referenzkategorie.

import pandas as pdimport statsmodels.api as sm# Lade den Datensatzdf = pd.read_csv(r"../_assets/regression/Auto_Data_Set_963_49.csv")df["origin"] = df["origin"].map({1: "USA", 2: "Europe", 3: "Japan"})# Erstelle Dummy-Variablen (USA als Referenzkategorie)X = pd.get_dummies(df["origin"], prefix="origin", drop_first=True)X = sm.add_constant(X) # Füge Intercept hinzu# Wandle Booleans in numerische Werte umX = X.astype(int)print(X.head())# Fitte das Modellmodel = sm.OLS(df["mpg"], X).fit()# Zeige die Zusammenfassungprint(model.summary())

Intercept: Der Intercept repräsentiert den durchschnittlichen Verbrauch (mpg) von Autos aus den USA (Referenzkategorie). Zum Beispiel, wenn der Intercept 27.6 ist, bedeutet dies, dass europäische Autos im Durchschnitt 27.6 Meilen pro Gallone erreichen.

Koeffizienten:

Der Koeffizient für origin_Japan gibt die Differenz im durchschnittlichen Verbrauch zwischen europäischen und japanischen Autos an. Ein positiver Koeffizient (z. B. 2.8) bedeutet, dass japanische Autos im Durchschnitt 2.8 Meilen pro Gallone sparsamer sind als europäische Autos.

Der Koeffizient für origin_USA interpretiert sich analog.

Modellqualität: Der \(R^2\)-Wert gibt an, wie viel der Varianz im Verbrauch durch die Herkunft erklärt wird. Ein niedriger \(R^2\) deutet darauf hin, dass andere Faktoren (z. B. Leistung) ebenfalls wichtig sind.

Dieses Modell ist einfach zu interpretieren, da es nur die Mittelwerte pro Kategorie vergleicht, ähnlich einer ANOVA oder einem T-Test.

8.2.4 Modell mit allen Variablen

Ein Modell, das numerische und kategorische Variablen kombiniert, nutzt alle verfügbaren Prädiktoren, um die abhängige Variable zu modellieren. Dies führt oft zu einer höheren Erklärungskraft (z. B. höherem \(R^2\)), da mehr Informationen berücksichtigt werden. Die Interpretation wird jedoch komplexer, da die Koeffizienten unter der Annahme interpretiert werden, dass alle anderen Variablen konstant sind.

Beispiel: Wir modellieren den Verbrauch (mpg) basierend auf der Leistung (horsepower), deren Quadratwurzel (für nicht-lineare Effekte) und der Herkunft (als Dummy-Variablen, USA als Referenzkategorie).

import pandas as pdimport statsmodels.api as smimport numpy as np# Lade den Datensatzdf = pd.read_csv(r"../_assets/regression/Auto_Data_Set_963_49.csv")df["origin"] = df["origin"].map({1: "USA", 2: "Europe", 3: "Japan"})# Erstelle transformierte Variabledf["sqrt_horsepower"] = np.sqrt(df["horsepower"])# Erstelle Dummy-VariablenX = pd.get_dummies(df["origin"], prefix="origin", drop_first=True)# Füge numerische Variablen hinzuX["horsepower"] = df["horsepower"]X["sqrt_horsepower"] = df["sqrt_horsepower"]# Füge Intercept hinzuX = sm.add_constant(X)# Wandle Booleans in numerische Werte umX = X.astype(float)# Fitte das Modellmodel = sm.OLS(df["mpg"], X).fit()# Zeige die Zusammenfassungprint(model.summary())

OLS Regression Results

==============================================================================

Dep. Variable: mpg R-squared: 0.719

Model: OLS Adj. R-squared: 0.716

Method: Least Squares F-statistic: 247.8

Date: Tue, 24 Jun 2025 Prob (F-statistic): 2.51e-105

Time: 07:09:56 Log-Likelihood: -1112.2

No. Observations: 392 AIC: 2234.

Df Residuals: 387 BIC: 2254.

Df Model: 4

Covariance Type: nonrobust

===================================================================================

coef std err t P>|t| [0.025 0.975]

-----------------------------------------------------------------------------------

const 95.6047 6.489 14.734 0.000 82.847 108.362

origin_Japan 2.8432 0.688 4.134 0.000 1.491 4.195

origin_USA -1.2807 0.632 -2.026 0.043 -2.523 -0.038

horsepower 0.3650 0.057 6.456 0.000 0.254 0.476

sqrt_horsepower -10.9359 1.232 -8.875 0.000 -13.359 -8.513

==============================================================================

Omnibus: 17.102 Durbin-Watson: 1.198

Prob(Omnibus): 0.000 Jarque-Bera (JB): 26.045

Skew: 0.324 Prob(JB): 2.21e-06

Kurtosis: 4.084 Cond. No. 3.52e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 3.52e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

Ergebnis und Interpretation:

Modellgüte: Der \(R^2\)-Wert ist höher als in Modellen mit nur numerischen oder nur kategorischen Variablen, da das Modell mehr Informationen nutzt. Zum Beispiel könnte \(R^2 = 0.75\) bedeuten, dass 75 % der Varianz im Verbrauch erklärt werden.

Koeffizienten:

Der Koeffizient für horsepower und sqrt_horsepower gibt den Einfluss der Leistung auf den Verbrauch an, unter Berücksichtigung der nicht-linearen Beziehung.

Interpretationsschwierigkeit: Die Koeffizienten sind schwerer zu interpretieren, da sie unter der Annahme konstanter anderer Variablen gelten. Zum Beispiel könnte der Einfluss von horsepower durch die Quadratwurzel-Transformation komplexer sein.

Vorsicht: Ein komplexeres Modell kann zu Überanpassung führen, insbesondere bei kleinen Datensätzen, und die Interpretation kann für praktische Entscheidungen unpraktisch werden.

Dieses Modell ist leistungsfähiger, aber die Interpretation erfordert ein tieferes Verständnis der Zusammenhänge und der Modellannahmen.

8.3 Matrixschreibweise der linearen Regression

Die lineare Regression schätzt die abhängige Variable \(y\) als lineare Kombination der Prädiktoren \(x_1, x_2, \dots, x_p\) plus eines Intercepts. Mathematisch wird dies als Matrixmultiplikation dargestellt, was die Berechnung effizient macht, insbesondere bei vielen Beobachtungen und Prädiktoren. Formel Die lineare Regression für \(n\) Beobachtungen und \(p\) Prädiktoren (inkl. Intercept) lautet: \[\mathbf{y} = \mathbf{X} \boldsymbol{\beta} + \boldsymbol{\epsilon}\]

\(\mathbf{y}\): Vektor der abhängigen Variable (\(n \times 1\)).

\(\mathbf{X}\): Designmatrix (\(n \times (p+1)\)), enthält eine Spalte für den Intercept (konstante 1) und die Prädiktoren.

\(\boldsymbol{\beta}\): Koeffizientenvektor (\(((p+1) \times 1)\)), enthält Intercept und Koeffizienten der Prädiktoren.

Die vorhergesagten Werte sind: \[\hat{\mathbf{y}} = \mathbf{X} \boldsymbol{\beta}\] Matrixdarstellung mit Variablen Für die OLS-Regression mit mpg als abhängige Variable und Prädiktoren origin_Japan, origin_USA, horsepower, sqrt_horsepower lautet die Matrixform: